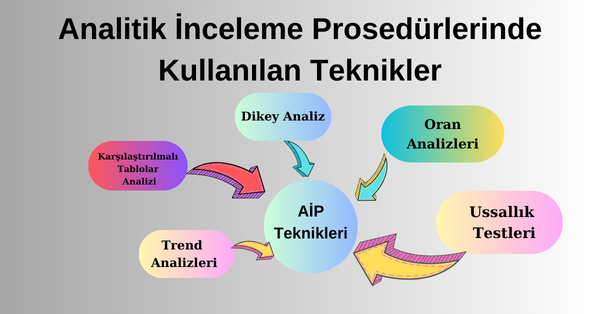

DENETİMDE ANALİTİK PROSEDÜRLER

Denetim standartlarında analitik prosedürler, diğer ilgili bilgilerle tutarsız olan tanımlanmış sapmalar veya ilişkilere ilişkin gerekli çalışmalar da dahil olmak üzere, mali ve mali olmayan veriler arasındaki olası ilişkilerin analizine dayanarak mali bilgilerin değerlendirilmesidir. Analitik prosedürler, göstergelerin ve eğilimlerin tespit edilmesi, analiz edilmesi ve değerlendirilmesinden ve ayrıca incelenen ekonomik kuruluşun mali ve ekonomik faaliyet göstergeleri arasındaki […]

DENETİMDE ANALİTİK PROSEDÜRLER Read More »