Denetim standartlarında analitik prosedürler, diğer ilgili bilgilerle tutarsız olan tanımlanmış sapmalar veya ilişkilere ilişkin gerekli çalışmalar da dahil olmak üzere, mali ve mali olmayan veriler arasındaki olası ilişkilerin analizine dayanarak mali bilgilerin değerlendirilmesidir. Analitik prosedürler, göstergelerin ve eğilimlerin tespit edilmesi, analiz edilmesi ve değerlendirilmesinden ve ayrıca incelenen ekonomik kuruluşun mali ve ekonomik faaliyet göstergeleri arasındaki korelasyonlardan oluşan bir tür bağımsız prosedürdür. Denetimde analitik prosedürler, denetim kanıtlarının toplanması sürecinde kullanılan ekonomik analiz yöntem ve teknikleri olarak anlaşılmaktadır.

Analitik prosedürlerin amacı, işletme ve çevresinin faaliyetlerin incelemek, önemli riskleri değerlendirmektir. İşletmenin mali durumunun değerlendirilmesi (işletmenin aynı durumda kalma olasılığının değerlendirilmesi dahil) inceler. Analitik prosedürler denetimde önemli bir rol oynar. Analitik prosedürler uygularken uygulamanın kalitesini artırır ve denetçinin ticari işletmenin faaliyetlerinin ayrıntılarını bulmasına olanak tanır. Denetim süreci boyunca analitik prosedürlerin kullanıldığı unutulmamalıdır.

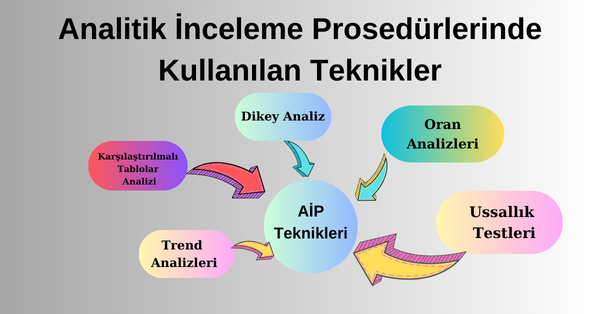

Bilim adamları tarafından farklı şekillerde ele alınan analitik prosedürlerin sınıflandırılması, denetim teorisi ve pratiğinde önemli bir rol oynar. Analitik prosedürlerin sınıflandırılması dikkate alınır. Dikkat prosedürlerin özüne odaklanır ve adım adım denetimden sapma durumu özellikleri sınıflanır. Bu nedenle, denetim uygulaması için, ön planlama, planlama, maddi doğrulama ve son aşama gibi denetim uygulama aşamaları açısından belirli özelliklere göre analitik prosedürlerin bir listesi oluşturulur.

Denetçinin gelecekteki çalışmanın niteliğini, kapsamını ve zamanlamasını belirleme fırsatına sahip olması için planlama aşamasında belirli analitik prosedürlerin uygulanması tavsiye edilir. Bu aşamada analitik prosedürlerin uygulanması, denetlenen işletmenin anlaşılmasına, potansiyel risk alanlarının belirlenmesine ve denetim riski derecesinin kesin olarak belirlenmesine katkı sağlar. Ayrıca denetim planlama aşamasında analitik prosedürler, denetçinin denetim nesnesinin faaliyetinin özelliklerini belirlemesine, atipik veya yanlış yansıtılan gerçekleri belirlemesine ve ilave dikkat gerektiren artan risk alanlarını belirlemesine olanak tanır.

Analitik prosedürler doğrudan doğrulama aşamasında diğer denetim prosedürleriyle birleştirilerek de gerçekleştirilir. Maddi doğrulama prosedürleri olarak analitik prosedürler, uygulanmalarının önemli yanlışlık riskini azaltmada daha verimli veya etkili olacağı durumlarda kullanılır. Buna dayanarak, denetimin son aşamasında gerçekleştirilen ana analitik prosedür türleri, kural olarak, ön denetim planlaması ve maddi inceleme aşamalarındakilerle aynıdır. Ancak fark, denetçinin, denetim sonuçlarına göre yapılan düzeltmeleri dikkate alarak, zaten açıklığa kavuşturulmuş verileri, işletmenin ana finansal ve ekonomik göstergelerinin değerlerini kullanmasıdır.